世界ロボットデモンストレーター市場の主要企業調査:売上、メーカーランキング、シェア分析2026-2032

市場規模の確定と関税政策がもたらす構造変動

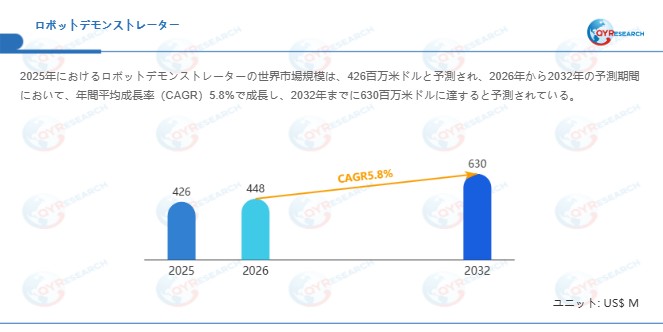

2025年におけるロボットデモンストレーターの世界市場規模は、426百万米ドルと予測されている。2026年には、世界市場規模は448百万ドルに達すると予測されている。2026年から2032年にかけての予測期間においては、年平均成長率(CAGR)5.8%で推移し、2032年までに630百万米ドルに達する見込みだ。この成長軌道の背景には、単なるデモンストレーション需要の拡大ではなく、製造現場における具現化知能(Embodied AI)の実装が本格化しつつある現状が存在する。

特筆すべきは、2025年に実施された米国の関税政策が、ロボットデモンストレーターのグローバルサプライチェーンに構造的な不確実性をもたらしている点である。本レポートでは、最新の関税調整措置および各国の対応戦略が、ロボットデモンストレーターの市場競争構造・地域間の産業連携・部品調達網の再編に及ぼす潜在的影響を深掘りする。とりわけ、アクチュエーターや減速機、力覚センサーといった核心部品の関税コスト増加は、完成品メーカーの価格戦略に直接的な影響を及ぼしている。

地域別市場の特徴と産業エコシステムの変容

2025年における北米市場のロボットデモンストレーター需要は、自動車産業を中心とした実証導入が牽引している。テスラやFigure AIといった現地企業に加え、ヒョンデ・モービスとボストン・ダイナミクスの戦略的提携によるAtlas用アクチュエーター供給体制の構築は、ロボットデモンストレーターの部品サプライチェーンに新たな地平を拓いた。

アジア太平洋地域、とりわけ中国市場の存在感は圧倒的だ。2025年における中国のロボットデモンストレーター出荷台数は世界全体の約90%を占め、AgiBotやUnitreeといった新興企業が各5,000台以上の出荷実績を積み上げている。特筆すべきは、2026年1月のCES展示において、中国勢が人型ロボットカテゴリーの出展社38社中21社を占め、ロボットデモンストレーターのプレゼンスを世界に向けて発信した点である。サルコンプは5,000台以上の完成機組み立て実績を背景に、「コア部品-ハードウェア製造-シナリオ実装」の完全な技術マトリクスを披露した。

欧州市場は、独FestoやデンマークのUniversal Robotsを擁し、プレミアム品質と安全規格に対応したロボットデモンストレーターの供給拠点としての地位を維持している。

主要プレイヤーの競争構図と技術実証の高度化

ロボットデモンストレーターの世界市場における主要企業には、ABB、FANUC、KUKA、Yaskawa(Motoman)、Kawasaki、DENSO Robotics、Stäubli International、Epson、Nachi、Universal Robotsが名を連ねる。2025年時点で、世界上位5社の売上シェアは約 %を占めている。しかし、注目すべきは従来の産業用ロボットメーカーに加え、新興の具現化知能スタートアップがロボットデモンストレーター分野に参入し、技術実証の段階から量産適用へとシフトしつつある点だ。

2026年2月には、オースティン拠点のApptronikがGoogleやMercedes-Benzの出資を受け5億2,000万米ドルを調達、同社の評価額は約50億米ドルに達した。同社のApolloロボットは、メルセデス・ベンツの工場でトート搬送およびマテリアルハンドリングのパイロット適用が進められている。Mobileye GlobalによるMentee Roboticsの買収(約9億米ドル)も、自律走行技術とロボットデモンストレーターの知覚・判断アーキテクチャが収斂する流れを象徴している。

「デモ」から「量産」への架け橋:技術的課題と突破口

ロボットデモンストレーターが真の産業インフラとなるためには、いくつかの技術的ハードルを越えねばならない。a16zの投資家Oliver Hsuが指摘するように、実験室で95%の成功率を誇る戦略も、工場の照明条件下では60%に急落する「分布変化」の問題は根深い。また、VLA(Vision-Language-Action)モデルの推論遅延と制御周期の両立は、エッジコンピューティングの最適化なくしては達成困難だ。

さらに、信頼性閾値の問題も深刻だ。研究開発段階では「成功」と見なされる95%の精度も、生産現場では1日数十回の障害を意味する。99.9%以上の安定稼働が要求される製造システムにおいて、ロボットデモンストレーターの学習型方策がいかに「優雅な失敗」を実装し、従来の安全機構と協調するかが、実用化の分水嶺となる。

特にインテグレーションの複雑さは見逃せない。ロボットデモンストレーターは、WMSやMES、ERPといった既存の生産管理システムとシームレスに連携しなければならない。さらに、ニューラルネットワーク方策に対する安全認証の枠組みそのものが未整備であり、数十億パラメータのモデルをいかにして検証可能な形で工場に導入するかは、業界全体の課題である。

市場レポートの構成と分析的枠組み

本レポートは、ロボットデモンストレーターの世界市場に関する包括的な情報を提供することを目的としている。総販売量(千台)、売上高(百万米ドル)、価格動向、主要企業の市場シェアとランキングに焦点を当て、地域別・国別、製品種類別、アプリケーション別の詳細分析を含む。

市場規模の推計および予測は、2025年を基準年とし、2021年から2032年までの販売量(千台)および販売収益(百万米ドル)に基づいている。数量的分析と質的分析の両面から、読者が成長戦略を策定し、競争環境を評価し、自社のポジショニングを確認し、ロボットデモンストレーターに関する意思決定を行うための示唆を提供する。

製品種類別には、Electric Drive Robots(電気駆動型)、Hydraulic Drive Robots(油圧駆動型)、Pneumatic Drive Robots(空気圧駆動型)に区分される。アプリケーション別では、Material Handling(マテリアルハンドリング)、Welding Application(溶接)、Assembling(組立)、その他の用途に分類される。また、会社別では前述の主要プレイヤーに加え、Omron (Adept)、Comau、Huashu Robot、Shenzhen Lavichip、三菱電機、Festo、Yamaha、AUBO、Peitian Roboticsなどを詳細に取り上げている。

未来展望:2026年-2032年に向けた戦示

ロボットデモンストレーター市場は、今後数年間で「見せる技術」から「使う技術」への劇的な転換を迎える。2025年の関税政策を契機としたサプライチェーンの再編は、地域ごとの産業エコシステムを明確に分化させつつある。北米は垂直統合型のプロプライエタリ戦略、中国はスケールとスピードを武器にした市場浸透、欧州は規格主導の信頼性構築という異なるアプローチで競争を繰り広げるだろう。

2032年に向けた成長を持続可能なものとするためには、ロボットデモンストレーターの信頼性工学と運用保守体系の確立が不可欠である。研究開発人員ではなく、現場の技術者が「デバッグ」できるアーキテクチャ、数十億パラメータのモデルを検証可能とする認証枠組み、そして長期的な運用データを学習に還元するフィードバックループの構築が、次世代の競争優位を決定づける。

本記事は、QY Research発行のレポート「ロボットデモンストレーター―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」に基づき、市場動向および競合分析の概要を解説します。

【レポート詳細・無料サンプルの取得】

https://www.qyresearch.co.jp/reports/1610108/robot-teach-pendant

会社概要

QYResearch(QYリサーチ)は2007年の設立以来、グローバルビジネスの発展を支えるため、市場調査と分析を専門に行っています。当社の事業内容は、業界研究、F/S分析、IPO支援、カスタマイズ調査、競争分析など、幅広い分野が含まれています。現在、米国、日本、韓国、中国、ドイツ、インド、スイス、ポルトガルを拠点に、6万社以上の企業にサービスを提供しており、特に競合分析、産業調査、市場規模、カスタマイズ情報の分野で、日本のお客様から高い信頼を得ています。

お問い合わせ先

QY Research株式会社

URL:https://www.qyresearch.co.jp

日本の住所:〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

TEL:050-5893-6232(日本);0081-5058936232(グローバル)

マーケティング担当 japan@qyresearch.com

2025年におけるロボットデモンストレーターの世界市場規模は、426百万米ドルと予測されている。2026年には、世界市場規模は448百万ドルに達すると予測されている。2026年から2032年にかけての予測期間においては、年平均成長率(CAGR)5.8%で推移し、2032年までに630百万米ドルに達する見込みだ。この成長軌道の背景には、単なるデモンストレーション需要の拡大ではなく、製造現場における具現化知能(Embodied AI)の実装が本格化しつつある現状が存在する。

特筆すべきは、2025年に実施された米国の関税政策が、ロボットデモンストレーターのグローバルサプライチェーンに構造的な不確実性をもたらしている点である。本レポートでは、最新の関税調整措置および各国の対応戦略が、ロボットデモンストレーターの市場競争構造・地域間の産業連携・部品調達網の再編に及ぼす潜在的影響を深掘りする。とりわけ、アクチュエーターや減速機、力覚センサーといった核心部品の関税コスト増加は、完成品メーカーの価格戦略に直接的な影響を及ぼしている。

地域別市場の特徴と産業エコシステムの変容

2025年における北米市場のロボットデモンストレーター需要は、自動車産業を中心とした実証導入が牽引している。テスラやFigure AIといった現地企業に加え、ヒョンデ・モービスとボストン・ダイナミクスの戦略的提携によるAtlas用アクチュエーター供給体制の構築は、ロボットデモンストレーターの部品サプライチェーンに新たな地平を拓いた。

アジア太平洋地域、とりわけ中国市場の存在感は圧倒的だ。2025年における中国のロボットデモンストレーター出荷台数は世界全体の約90%を占め、AgiBotやUnitreeといった新興企業が各5,000台以上の出荷実績を積み上げている。特筆すべきは、2026年1月のCES展示において、中国勢が人型ロボットカテゴリーの出展社38社中21社を占め、ロボットデモンストレーターのプレゼンスを世界に向けて発信した点である。サルコンプは5,000台以上の完成機組み立て実績を背景に、「コア部品-ハードウェア製造-シナリオ実装」の完全な技術マトリクスを披露した。

欧州市場は、独FestoやデンマークのUniversal Robotsを擁し、プレミアム品質と安全規格に対応したロボットデモンストレーターの供給拠点としての地位を維持している。

主要プレイヤーの競争構図と技術実証の高度化

ロボットデモンストレーターの世界市場における主要企業には、ABB、FANUC、KUKA、Yaskawa(Motoman)、Kawasaki、DENSO Robotics、Stäubli International、Epson、Nachi、Universal Robotsが名を連ねる。2025年時点で、世界上位5社の売上シェアは約 %を占めている。しかし、注目すべきは従来の産業用ロボットメーカーに加え、新興の具現化知能スタートアップがロボットデモンストレーター分野に参入し、技術実証の段階から量産適用へとシフトしつつある点だ。

2026年2月には、オースティン拠点のApptronikがGoogleやMercedes-Benzの出資を受け5億2,000万米ドルを調達、同社の評価額は約50億米ドルに達した。同社のApolloロボットは、メルセデス・ベンツの工場でトート搬送およびマテリアルハンドリングのパイロット適用が進められている。Mobileye GlobalによるMentee Roboticsの買収(約9億米ドル)も、自律走行技術とロボットデモンストレーターの知覚・判断アーキテクチャが収斂する流れを象徴している。

「デモ」から「量産」への架け橋:技術的課題と突破口

ロボットデモンストレーターが真の産業インフラとなるためには、いくつかの技術的ハードルを越えねばならない。a16zの投資家Oliver Hsuが指摘するように、実験室で95%の成功率を誇る戦略も、工場の照明条件下では60%に急落する「分布変化」の問題は根深い。また、VLA(Vision-Language-Action)モデルの推論遅延と制御周期の両立は、エッジコンピューティングの最適化なくしては達成困難だ。

さらに、信頼性閾値の問題も深刻だ。研究開発段階では「成功」と見なされる95%の精度も、生産現場では1日数十回の障害を意味する。99.9%以上の安定稼働が要求される製造システムにおいて、ロボットデモンストレーターの学習型方策がいかに「優雅な失敗」を実装し、従来の安全機構と協調するかが、実用化の分水嶺となる。

特にインテグレーションの複雑さは見逃せない。ロボットデモンストレーターは、WMSやMES、ERPといった既存の生産管理システムとシームレスに連携しなければならない。さらに、ニューラルネットワーク方策に対する安全認証の枠組みそのものが未整備であり、数十億パラメータのモデルをいかにして検証可能な形で工場に導入するかは、業界全体の課題である。

市場レポートの構成と分析的枠組み

本レポートは、ロボットデモンストレーターの世界市場に関する包括的な情報を提供することを目的としている。総販売量(千台)、売上高(百万米ドル)、価格動向、主要企業の市場シェアとランキングに焦点を当て、地域別・国別、製品種類別、アプリケーション別の詳細分析を含む。

市場規模の推計および予測は、2025年を基準年とし、2021年から2032年までの販売量(千台)および販売収益(百万米ドル)に基づいている。数量的分析と質的分析の両面から、読者が成長戦略を策定し、競争環境を評価し、自社のポジショニングを確認し、ロボットデモンストレーターに関する意思決定を行うための示唆を提供する。

製品種類別には、Electric Drive Robots(電気駆動型)、Hydraulic Drive Robots(油圧駆動型)、Pneumatic Drive Robots(空気圧駆動型)に区分される。アプリケーション別では、Material Handling(マテリアルハンドリング)、Welding Application(溶接)、Assembling(組立)、その他の用途に分類される。また、会社別では前述の主要プレイヤーに加え、Omron (Adept)、Comau、Huashu Robot、Shenzhen Lavichip、三菱電機、Festo、Yamaha、AUBO、Peitian Roboticsなどを詳細に取り上げている。

未来展望:2026年-2032年に向けた戦示

ロボットデモンストレーター市場は、今後数年間で「見せる技術」から「使う技術」への劇的な転換を迎える。2025年の関税政策を契機としたサプライチェーンの再編は、地域ごとの産業エコシステムを明確に分化させつつある。北米は垂直統合型のプロプライエタリ戦略、中国はスケールとスピードを武器にした市場浸透、欧州は規格主導の信頼性構築という異なるアプローチで競争を繰り広げるだろう。

2032年に向けた成長を持続可能なものとするためには、ロボットデモンストレーターの信頼性工学と運用保守体系の確立が不可欠である。研究開発人員ではなく、現場の技術者が「デバッグ」できるアーキテクチャ、数十億パラメータのモデルを検証可能とする認証枠組み、そして長期的な運用データを学習に還元するフィードバックループの構築が、次世代の競争優位を決定づける。

本記事は、QY Research発行のレポート「ロボットデモンストレーター―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」に基づき、市場動向および競合分析の概要を解説します。

【レポート詳細・無料サンプルの取得】

https://www.qyresearch.co.jp/reports/1610108/robot-teach-pendant

会社概要

QYResearch(QYリサーチ)は2007年の設立以来、グローバルビジネスの発展を支えるため、市場調査と分析を専門に行っています。当社の事業内容は、業界研究、F/S分析、IPO支援、カスタマイズ調査、競争分析など、幅広い分野が含まれています。現在、米国、日本、韓国、中国、ドイツ、インド、スイス、ポルトガルを拠点に、6万社以上の企業にサービスを提供しており、特に競合分析、産業調査、市場規模、カスタマイズ情報の分野で、日本のお客様から高い信頼を得ています。

お問い合わせ先

QY Research株式会社

URL:https://www.qyresearch.co.jp

日本の住所:〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

TEL:050-5893-6232(日本);0081-5058936232(グローバル)

マーケティング担当 japan@qyresearch.com