オーディオ用コンデンサ世界市場レポート:主要企業、ランキング、成長予測2026-2032

世界市場規模と成長見通し

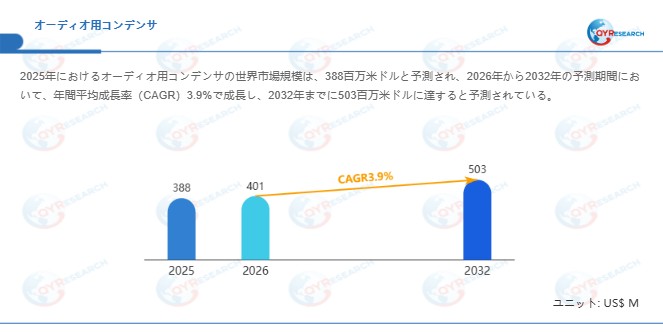

最新の市場調査データによると、2025年の世界のオーディオコンデンサ市場規模は388百万米ドルに達すると予測されている。2026年の世界市場規模は401百万米ドルに達すると見込まれる。2026年から2032年の予測期間において、市場は安定した成長を維持し、複合年間成長率(CAGR)は3.9%と予測され、2032年までに市場規模は503百万米ドルに達すると見込まれている。この成長は主に、ポータブルオーディオ機器、車載用オーディオシステム、家庭用ハイファイオーディオに対する需要の持続的な増加に起因しており、これらのアプリケーションにおける音質再現性と信号伝送安定性への要求が高まっていることが、高性能なオーディオ用コンデンサの需要拡大を直接的に牽引している。

地域別の市場構造を見ると、アジア太平洋地域は引き続き世界最大の消費市場としての地位を固めており、世界全体の約54%のシェアを占めている。これは、日本、中国、韓国などにおける高度に発達したエレクトロニクス産業チェーンと、巨大な民生用電子機器市場との密接な関連性を示している。特に日本は、世界のハイエンドオーディオ用コンデンサの重要な生産拠点として、その材料科学と製造プロセスにおける優位性が際立っている。欧州市場と北米市場がこれに続き、それぞれ世界市場の約20%を占めている。特に注目すべき点は、2025年に実施された米国の関税政策が、地域別市場の需給関係を再編しつつあり、各地域の市場成長率に差異をもたらしていることである。企業はグローバルな生産能力配置と市場戦略を再評価せざるを得なくなっている。

用途別に分析すると、ポータブルオーディオ機器が最大の市場セグメントであり、総需要の約32%を占めている。この分野の成長原動力は、ワイヤレスイヤホン、ポータブルヘッドホンアンプ、ハイエンド音楽プレーヤーの普及である。技術的経路としては、電解コンデンサがその高容量と高耐電圧特性により、電源フィルタリングや信号結合において支配的な地位を占めており、市場シェアは約69%に達する。また、高安定性を要求されるオーディオアプリケーションの60%以上では、低損失、高安定性、優れた絶縁抵抗特性を持つフィルムコンデンサが採用されており、特にハイファイオーディオシステムに適している。

競争構造と主要企業の動向

世界のオーディオ用コンデンサ市場は比較的高い集中度を示しており、主要メーカーには、日本のNichicon、ELNA、Nippon Chemi-Con、Panasonic、中国のNantong Jianghai、Jiangsu Fala Electronics、ならびにClarityCap (Charcroft Electronics)、CapXon、CSI Technologiesなどの専門メーカーが含まれる。2025年のデータによると、世界の上位5社の売上シェアは合計で約52%に達し、ハイエンド市場とキーサプライチェーンを支配している。この集中度は過去3年間で緩やかに上昇しており、業界統合のトレンドと新規参入障壁の上昇を反映している。

競争戦略においては、NichiconやPanasonicなどの日本メーカーは、材料科学と製造プロセスにおける長年の蓄積を活かし、ハイエンドオーディオおよびプロフェッショナルオーディオ分野でのリーダー的地位を強化し続けている。これらの企業は通常、トップクラスのオーディオブランドと長期的な協力関係を構築し、製品の早期開発段階から参画することで、強固な技術的ロックイン効果を生み出している。一方、中国メーカーは、規模の生産、コスト管理、そして国内市場への浸透において強力な競争力を発揮している。例えば、南通江海(Nantong Jianghai)は技術提携と生産能力拡大を通じて、グローバル市場でのシェア拡大を積極的に推進しており、その製品は多くの国際的に認知されたオーディオブランドのサプライチェーンに組み込まれている。

Mundorf、Jantzen Audio、Audio Noteなどの専門的なHi-Fiメーカーは、ハイエンドのDIY市場やオーディオ愛好家市場というニッチな分野において、独自の技術とブランド影響力で確固たる地位を築いている。これらの企業は一般的に、多品種小ロット生産モデルを採用し、特定の技術路線の極限的な最適化に注力している。例えば、特殊な金属箔材料の使用や独自の巻き付けプロセスなどを駆使し、高級ユーザーの厳しい音質要求に応えている。近年では、これらの専門メーカーの一部が、車載用オーディオなどの新興アプリケーション分野への事業拡大を模索し、より広範な市場機会を追求している点も注目に値する。

製品技術の細分化と発展トレンド

オーディオ用コンデンサは、製品タイプに基づき、主に電解コンデンサ、フィルムコンデンサ、およびその他の特殊タイプに分類され、各製品は技術特性とアプリケーションシナリオにおいて顕著な差異がある。電解コンデンサは、その高容量密度とコスト優位性により、電源フィルタリング、結合、デカップリング回路で広く使用されており、特に大容量のエネルギー貯蔵が必要な場面で重宝される。ポータブルオーディオ製品の70%以上が、高忠実度なサウンドと安定した電圧管理を実現するために、先進的なオーディオ用コンデンサを採用している。しかし、高温環境下での寿命問題と等価直列抵抗特性は、電解コンデンサにおける継続的な技術的最適化の重点課題である。

フィルムコンデンサは、高安定性、低損失、優れた絶縁抵抗で知られ、ハイファイオーディオ機器、特に家庭用オーディオや車載用オーディオシステムで高い評価を得ている。ポリプロピレンフィルムコンデンサは、その極めて低い誘電吸収係数と優れた周波数特性から、ハイエンドのネットワークや信号経路での選択肢となっている。現在の技術開発における核心的な課題は、機器の小型化トレンドの中で、いかにしてオーディオ信号の純度と動的応答を維持・向上させるかである。フィルムコンデンサの小型化はしばしば性能とのトレードオフを伴い、限られた体積内でいかに高い耐電圧値と低い歪みを実現するかが、材料科学者やエンジニアにとって継続的な研究テーマとなっている。

最近の業界動向としては、多層セラミックコンデンサ(MLCC)が、そのコンパクトな設計と高容量密度により、スマートフォンをはじめとするモバイル機器での採用を著しく増加させている。これらのコンデンサはデカップリングや高周波フィルタリングに優れているが、電圧係数や圧電効果が非線形歪みを引き起こす可能性があるため、純粋なオーディオ経路での応用には限界がある。これと並行して、スーパーキャパシタを利用したソーラー駆動スピーカーなど、革新的なアプリケーションも登場しており、**オーディオ用コンデンサのグリーンエネルギー分野やポータブル製品における新たな可能性を示している。さらに、電気自動車向けオーディオシステムの特殊なニーズに応えるため、耐高温性、耐振動性に優れた新型コンデンサ製品の開発が研究のホットスポットとなっており、新型電気自動車の80%以上が、没入感のある車内オーディオシステムや複雑な車載インフォテインメント機能をサポートするために、先進的なオーディオ信号用コンデンサを採用している。

サプライチェーンの再編と関税政策の影響に関する深層分析

2025年の米国による関税調整措置は、現在の世界のオーディオ用コンデンサ市場に影響を及ぼす最も顕著な外部変数である。この政策は国境を越えた貿易コストを増加させただけでなく、グローバルなサプライチェーン再編のプロセスをより深刻な形で引き起こした。米国市場へのアクセスコスト急増という課題に直面し、また国内市場における競争飽和のプレッシャーの中で、中国のオーディオ用コンデンサメーカーは、単純な輸出依存型モデルから、「地域製造拠点と現地生産を組み合わせた」グローバル展開モデルへの移行を加速させている。この移行は単なる生産能力の移転ではなく、研究開発、製造、販売にわたるバリューチェーン全体の再配置を伴うものである。

今回のサプライチェーン再編には、三つの顕著な特徴が見られる。第一に、生産ネットワークの地域化傾向が顕著であり、企業は東南アジアやメキシコなど、関税の影響が比較的少ない地域に生産拠点を設置することで、貿易障壁を回避し、最終市場に近づこうとしている。タイ、ベトナム、マレーシアは電子部品メーカーの海外展開先として人気が高まっており、これらの国々は労働コストの優位性だけでなく、複数の市場に対する優遇関税措置も享受している。第二に、市場多元化戦略が加速しており、企業は中東、東欧、ラテンアメリカなどの新興市場を積極的に開拓し、地域の需要に合わせた差別化製品を開発することで、単一市場への依存度を低減している。例えば、中東地域の高温多塵な環境特性に対応するため、より高い保護等級を持つ特殊コンデンサ製品を開発するなどの取り組みである。第三に、技術とブランドの高度化が企業戦略の重点となり、低価格競争から高付加価値・技術駆動型ブランドへの転換を推進し、新たな技術的障壁を構築することが目指されている。

日本や欧米のハイエンドブランドは、材料と技術における優位性を活用し、代替が困難なハイエンドオーディオ分野での地位をさらに強固なものにしている。これらの企業は、継続的な技術特許の網羅とブランド構築を通じて、ハイエンド顧客との結びつきを強化している。中国メーカーは、製品性能とブランドイメージの向上に努め、バリューチェーンを上昇しようと模索している。一部の先進企業は、国際的なオーディオチップメーカーとの技術協力関係を築き始めており、リファレンスデザインの開発に参加することで、新製品の開発プロセスにより早期に関与する道を開いている。このような産業チェーン上の協調が、世界の**オーディオ用コンデンサ**の競争構造を変革しつつある。

下流アプリケーション分野の詳細分析

アプリケーション側から見ると、ポータブルオーディオ機器が最大の市場であり、全体の約32%のシェアを占めている。この分野の成長原動力は、ワイヤレスイヤホン、ポータブルヘッドホンアンプ、ハイエンド音楽プレーヤーの普及であり、ワイヤレスオーディオ機器の音質に対する消費者の要求が高まるにつれて、メーカーは限られた空間内でより高性能なコンデンサ部品を採用するようになっている。代表的なユースケースとして、某有名ブランドのハイエンド完全ワイヤレスイヤホンでは、電源管理と信号結合のために4つのカスタマイズされたオーディオ用コンデンサを搭載し、全高調波歪みを15%低減するという顕著な効果を実現している。

車載用オーディオは、大きな成長潜在力を秘めた市場セグメントである。電気自動車とスマートコックピットの普及に伴い、車載オーディオシステムは単なるエンターテインメント機能から、没入型体験や能動騒音制御機能へと進化している。新型電気自動車の80%以上が、ドルビーアトモスなどの没入型オーディオフォーマットのデコードと再生をサポートするために、先進的なオーディオ信号用コンデンサを採用している。典型的なアプリケーションシナリオとして、某新興EVメーカーのモデルには22個のスピーカーを搭載したオーディオシステムが採用されており、オーディオ経路全体で電源フィルタリング、信号結合、ネットワークなど、さまざまな役割を持つ60個以上のオーディオ用コンデンサが使用されている。車載電子機器は動作温度範囲と信頼性に対して厳しい要件を課すため、オーディオ用コンデンサ**の高温安定性と耐振動性に対する要求はさらに高まっている。

家庭用オーディオ分野では、スマートスピーカー、サウンドバー、マルチチャンネルホームシアターシステムなどにおいて、音質への要求が絶えず高まっており、高性能フィルムコンデンサや高品質電解コンデンサの需要を牽引している。特に、ハイレゾリューションオーディオストリーミングの普及に伴い、家庭用オーディオ機器はより広い周波数特性とより高いダイナミックレンジをサポートする必要があり、これがオーディオ用コンデンサの性能向上を直接的に促進している。PCオーディオ市場は、集積度の高いICソリューションとの競争に直面しているものの、プロフェッショナルなオーディオ制作や外付けサウンドカードなどの分野では安定した需要が存在する。プロの音楽制作者やコンテンツ制作者はモニタリング精度に厳しい要求を持っており、高性能なオーディオ用コンデンサはこのニッチな市場において引き続き必需品的地位を保っている。

将来展望と戦略的提言

2032年に至るまでの将来を見据えると、世界のオーディオ用コンデンサ市場は緩やかな成長を維持するものと予想される。しかし、成長の内実は変化しつつある。すなわち、単なる数量の拡大から、価値の向上へとシフトしているのである。貿易政策の不確実性と技術革新という二重の圧力下において、市場プレイヤーの戦略的選択が最終的な市場での地位を決定づけることになる。過去6ヶ月間の業界データは、技術的障壁とブランド力を持つ企業の収益性が、価格競争に依存するマスマーケットプレイヤーを著しく上回っていることを示しており、この二極化のトレンドは今後も続くと予測される。

業界企業にとって、以下の点が極めて重要である。まず第一に、変動するリスク管理体制を構築し、国際貿易ルールの変化を常に監視し、グローバルな生産能力配置を最適化することでサプライチェーンの強靭性を高める必要がある。企業は単一地域や単一サプライヤーへの過度な依存を避けるため、複数調達源体制を確立するとともに、地政学的リスクのモニタリングと早期警戒能力を強化すべきである。第二に、研究開発投資を持続的に拡大し、材料とプロセスにおける技術的課題の克服に取り組むべきである。特に、高周波、低損失、小型化が求められるハイエンド製品分野において、アルミ電解コンデンサの電解液処方の最適化、フィルムコンデンサの金属化電極プロセスの改善、多層セラミックコンデンサの誘電体材料の研究開発などは、重点的に投資すべき技術的方向性である。

最後に、「一帯一路」などの地域協力枠組みを活用し、新興市場との連携を深化させることで、コスト依存型の輸出から、技術とブランドの両輪で駆動する新たなグローバル化パラダイムへの移行を実現すべきである。具体的には、企業は対象市場のアプリケーションシナリオの特性と法規制要件を深く理解し、的を絞ったソリューションを開発するとともに、現地の業界団体や技術標準策定に積極的に参加することで、ブランド影響力と市場における発言力を高めることが重要である。このような取り組みによってのみ、企業は再編されるグローバルな産業構造の中で自らの位置を見定め、将来の成長機会を確実に捉えることができるのである。

本記事は、QY Research発行のレポート「オーディオ用コンデンサ―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」に基づき、市場動向および競合分析の概要を解説します。

【レポート詳細・無料サンプルの取得】

https://www.qyresearch.co.jp/reports/1622627/audio-signal-capacitors

会社概要

QYResearch(QYリサーチ)は2007年の設立以来、グローバルビジネスの発展を支えるため、市場調査と分析を専門に行っています。当社の事業内容は、業界研究、F/S分析、IPO支援、カスタマイズ調査、競争分析など、幅広い分野が含まれています。現在、米国、日本、韓国、中国、ドイツ、インド、スイス、ポルトガルを拠点に、6万社以上の企業にサービスを提供しており、特に競合分析、産業調査、市場規模、カスタマイズ情報の分野で、日本のお客様から高い信頼を得ています。

お問い合わせ先

QY Research株式会社

URL:https://www.qyresearch.co.jp

日本の住所:〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

TEL:050-5893-6232(日本);0081-5058936232(グローバル)

マーケティング担当 japan@qyresearch.com

最新の市場調査データによると、2025年の世界のオーディオコンデンサ市場規模は388百万米ドルに達すると予測されている。2026年の世界市場規模は401百万米ドルに達すると見込まれる。2026年から2032年の予測期間において、市場は安定した成長を維持し、複合年間成長率(CAGR)は3.9%と予測され、2032年までに市場規模は503百万米ドルに達すると見込まれている。この成長は主に、ポータブルオーディオ機器、車載用オーディオシステム、家庭用ハイファイオーディオに対する需要の持続的な増加に起因しており、これらのアプリケーションにおける音質再現性と信号伝送安定性への要求が高まっていることが、高性能なオーディオ用コンデンサの需要拡大を直接的に牽引している。

地域別の市場構造を見ると、アジア太平洋地域は引き続き世界最大の消費市場としての地位を固めており、世界全体の約54%のシェアを占めている。これは、日本、中国、韓国などにおける高度に発達したエレクトロニクス産業チェーンと、巨大な民生用電子機器市場との密接な関連性を示している。特に日本は、世界のハイエンドオーディオ用コンデンサの重要な生産拠点として、その材料科学と製造プロセスにおける優位性が際立っている。欧州市場と北米市場がこれに続き、それぞれ世界市場の約20%を占めている。特に注目すべき点は、2025年に実施された米国の関税政策が、地域別市場の需給関係を再編しつつあり、各地域の市場成長率に差異をもたらしていることである。企業はグローバルな生産能力配置と市場戦略を再評価せざるを得なくなっている。

用途別に分析すると、ポータブルオーディオ機器が最大の市場セグメントであり、総需要の約32%を占めている。この分野の成長原動力は、ワイヤレスイヤホン、ポータブルヘッドホンアンプ、ハイエンド音楽プレーヤーの普及である。技術的経路としては、電解コンデンサがその高容量と高耐電圧特性により、電源フィルタリングや信号結合において支配的な地位を占めており、市場シェアは約69%に達する。また、高安定性を要求されるオーディオアプリケーションの60%以上では、低損失、高安定性、優れた絶縁抵抗特性を持つフィルムコンデンサが採用されており、特にハイファイオーディオシステムに適している。

競争構造と主要企業の動向

世界のオーディオ用コンデンサ市場は比較的高い集中度を示しており、主要メーカーには、日本のNichicon、ELNA、Nippon Chemi-Con、Panasonic、中国のNantong Jianghai、Jiangsu Fala Electronics、ならびにClarityCap (Charcroft Electronics)、CapXon、CSI Technologiesなどの専門メーカーが含まれる。2025年のデータによると、世界の上位5社の売上シェアは合計で約52%に達し、ハイエンド市場とキーサプライチェーンを支配している。この集中度は過去3年間で緩やかに上昇しており、業界統合のトレンドと新規参入障壁の上昇を反映している。

競争戦略においては、NichiconやPanasonicなどの日本メーカーは、材料科学と製造プロセスにおける長年の蓄積を活かし、ハイエンドオーディオおよびプロフェッショナルオーディオ分野でのリーダー的地位を強化し続けている。これらの企業は通常、トップクラスのオーディオブランドと長期的な協力関係を構築し、製品の早期開発段階から参画することで、強固な技術的ロックイン効果を生み出している。一方、中国メーカーは、規模の生産、コスト管理、そして国内市場への浸透において強力な競争力を発揮している。例えば、南通江海(Nantong Jianghai)は技術提携と生産能力拡大を通じて、グローバル市場でのシェア拡大を積極的に推進しており、その製品は多くの国際的に認知されたオーディオブランドのサプライチェーンに組み込まれている。

Mundorf、Jantzen Audio、Audio Noteなどの専門的なHi-Fiメーカーは、ハイエンドのDIY市場やオーディオ愛好家市場というニッチな分野において、独自の技術とブランド影響力で確固たる地位を築いている。これらの企業は一般的に、多品種小ロット生産モデルを採用し、特定の技術路線の極限的な最適化に注力している。例えば、特殊な金属箔材料の使用や独自の巻き付けプロセスなどを駆使し、高級ユーザーの厳しい音質要求に応えている。近年では、これらの専門メーカーの一部が、車載用オーディオなどの新興アプリケーション分野への事業拡大を模索し、より広範な市場機会を追求している点も注目に値する。

製品技術の細分化と発展トレンド

オーディオ用コンデンサは、製品タイプに基づき、主に電解コンデンサ、フィルムコンデンサ、およびその他の特殊タイプに分類され、各製品は技術特性とアプリケーションシナリオにおいて顕著な差異がある。電解コンデンサは、その高容量密度とコスト優位性により、電源フィルタリング、結合、デカップリング回路で広く使用されており、特に大容量のエネルギー貯蔵が必要な場面で重宝される。ポータブルオーディオ製品の70%以上が、高忠実度なサウンドと安定した電圧管理を実現するために、先進的なオーディオ用コンデンサを採用している。しかし、高温環境下での寿命問題と等価直列抵抗特性は、電解コンデンサにおける継続的な技術的最適化の重点課題である。

フィルムコンデンサは、高安定性、低損失、優れた絶縁抵抗で知られ、ハイファイオーディオ機器、特に家庭用オーディオや車載用オーディオシステムで高い評価を得ている。ポリプロピレンフィルムコンデンサは、その極めて低い誘電吸収係数と優れた周波数特性から、ハイエンドのネットワークや信号経路での選択肢となっている。現在の技術開発における核心的な課題は、機器の小型化トレンドの中で、いかにしてオーディオ信号の純度と動的応答を維持・向上させるかである。フィルムコンデンサの小型化はしばしば性能とのトレードオフを伴い、限られた体積内でいかに高い耐電圧値と低い歪みを実現するかが、材料科学者やエンジニアにとって継続的な研究テーマとなっている。

最近の業界動向としては、多層セラミックコンデンサ(MLCC)が、そのコンパクトな設計と高容量密度により、スマートフォンをはじめとするモバイル機器での採用を著しく増加させている。これらのコンデンサはデカップリングや高周波フィルタリングに優れているが、電圧係数や圧電効果が非線形歪みを引き起こす可能性があるため、純粋なオーディオ経路での応用には限界がある。これと並行して、スーパーキャパシタを利用したソーラー駆動スピーカーなど、革新的なアプリケーションも登場しており、**オーディオ用コンデンサのグリーンエネルギー分野やポータブル製品における新たな可能性を示している。さらに、電気自動車向けオーディオシステムの特殊なニーズに応えるため、耐高温性、耐振動性に優れた新型コンデンサ製品の開発が研究のホットスポットとなっており、新型電気自動車の80%以上が、没入感のある車内オーディオシステムや複雑な車載インフォテインメント機能をサポートするために、先進的なオーディオ信号用コンデンサを採用している。

サプライチェーンの再編と関税政策の影響に関する深層分析

2025年の米国による関税調整措置は、現在の世界のオーディオ用コンデンサ市場に影響を及ぼす最も顕著な外部変数である。この政策は国境を越えた貿易コストを増加させただけでなく、グローバルなサプライチェーン再編のプロセスをより深刻な形で引き起こした。米国市場へのアクセスコスト急増という課題に直面し、また国内市場における競争飽和のプレッシャーの中で、中国のオーディオ用コンデンサメーカーは、単純な輸出依存型モデルから、「地域製造拠点と現地生産を組み合わせた」グローバル展開モデルへの移行を加速させている。この移行は単なる生産能力の移転ではなく、研究開発、製造、販売にわたるバリューチェーン全体の再配置を伴うものである。

今回のサプライチェーン再編には、三つの顕著な特徴が見られる。第一に、生産ネットワークの地域化傾向が顕著であり、企業は東南アジアやメキシコなど、関税の影響が比較的少ない地域に生産拠点を設置することで、貿易障壁を回避し、最終市場に近づこうとしている。タイ、ベトナム、マレーシアは電子部品メーカーの海外展開先として人気が高まっており、これらの国々は労働コストの優位性だけでなく、複数の市場に対する優遇関税措置も享受している。第二に、市場多元化戦略が加速しており、企業は中東、東欧、ラテンアメリカなどの新興市場を積極的に開拓し、地域の需要に合わせた差別化製品を開発することで、単一市場への依存度を低減している。例えば、中東地域の高温多塵な環境特性に対応するため、より高い保護等級を持つ特殊コンデンサ製品を開発するなどの取り組みである。第三に、技術とブランドの高度化が企業戦略の重点となり、低価格競争から高付加価値・技術駆動型ブランドへの転換を推進し、新たな技術的障壁を構築することが目指されている。

日本や欧米のハイエンドブランドは、材料と技術における優位性を活用し、代替が困難なハイエンドオーディオ分野での地位をさらに強固なものにしている。これらの企業は、継続的な技術特許の網羅とブランド構築を通じて、ハイエンド顧客との結びつきを強化している。中国メーカーは、製品性能とブランドイメージの向上に努め、バリューチェーンを上昇しようと模索している。一部の先進企業は、国際的なオーディオチップメーカーとの技術協力関係を築き始めており、リファレンスデザインの開発に参加することで、新製品の開発プロセスにより早期に関与する道を開いている。このような産業チェーン上の協調が、世界の**オーディオ用コンデンサ**の競争構造を変革しつつある。

下流アプリケーション分野の詳細分析

アプリケーション側から見ると、ポータブルオーディオ機器が最大の市場であり、全体の約32%のシェアを占めている。この分野の成長原動力は、ワイヤレスイヤホン、ポータブルヘッドホンアンプ、ハイエンド音楽プレーヤーの普及であり、ワイヤレスオーディオ機器の音質に対する消費者の要求が高まるにつれて、メーカーは限られた空間内でより高性能なコンデンサ部品を採用するようになっている。代表的なユースケースとして、某有名ブランドのハイエンド完全ワイヤレスイヤホンでは、電源管理と信号結合のために4つのカスタマイズされたオーディオ用コンデンサを搭載し、全高調波歪みを15%低減するという顕著な効果を実現している。

車載用オーディオは、大きな成長潜在力を秘めた市場セグメントである。電気自動車とスマートコックピットの普及に伴い、車載オーディオシステムは単なるエンターテインメント機能から、没入型体験や能動騒音制御機能へと進化している。新型電気自動車の80%以上が、ドルビーアトモスなどの没入型オーディオフォーマットのデコードと再生をサポートするために、先進的なオーディオ信号用コンデンサを採用している。典型的なアプリケーションシナリオとして、某新興EVメーカーのモデルには22個のスピーカーを搭載したオーディオシステムが採用されており、オーディオ経路全体で電源フィルタリング、信号結合、ネットワークなど、さまざまな役割を持つ60個以上のオーディオ用コンデンサが使用されている。車載電子機器は動作温度範囲と信頼性に対して厳しい要件を課すため、オーディオ用コンデンサ**の高温安定性と耐振動性に対する要求はさらに高まっている。

家庭用オーディオ分野では、スマートスピーカー、サウンドバー、マルチチャンネルホームシアターシステムなどにおいて、音質への要求が絶えず高まっており、高性能フィルムコンデンサや高品質電解コンデンサの需要を牽引している。特に、ハイレゾリューションオーディオストリーミングの普及に伴い、家庭用オーディオ機器はより広い周波数特性とより高いダイナミックレンジをサポートする必要があり、これがオーディオ用コンデンサの性能向上を直接的に促進している。PCオーディオ市場は、集積度の高いICソリューションとの競争に直面しているものの、プロフェッショナルなオーディオ制作や外付けサウンドカードなどの分野では安定した需要が存在する。プロの音楽制作者やコンテンツ制作者はモニタリング精度に厳しい要求を持っており、高性能なオーディオ用コンデンサはこのニッチな市場において引き続き必需品的地位を保っている。

将来展望と戦略的提言

2032年に至るまでの将来を見据えると、世界のオーディオ用コンデンサ市場は緩やかな成長を維持するものと予想される。しかし、成長の内実は変化しつつある。すなわち、単なる数量の拡大から、価値の向上へとシフトしているのである。貿易政策の不確実性と技術革新という二重の圧力下において、市場プレイヤーの戦略的選択が最終的な市場での地位を決定づけることになる。過去6ヶ月間の業界データは、技術的障壁とブランド力を持つ企業の収益性が、価格競争に依存するマスマーケットプレイヤーを著しく上回っていることを示しており、この二極化のトレンドは今後も続くと予測される。

業界企業にとって、以下の点が極めて重要である。まず第一に、変動するリスク管理体制を構築し、国際貿易ルールの変化を常に監視し、グローバルな生産能力配置を最適化することでサプライチェーンの強靭性を高める必要がある。企業は単一地域や単一サプライヤーへの過度な依存を避けるため、複数調達源体制を確立するとともに、地政学的リスクのモニタリングと早期警戒能力を強化すべきである。第二に、研究開発投資を持続的に拡大し、材料とプロセスにおける技術的課題の克服に取り組むべきである。特に、高周波、低損失、小型化が求められるハイエンド製品分野において、アルミ電解コンデンサの電解液処方の最適化、フィルムコンデンサの金属化電極プロセスの改善、多層セラミックコンデンサの誘電体材料の研究開発などは、重点的に投資すべき技術的方向性である。

最後に、「一帯一路」などの地域協力枠組みを活用し、新興市場との連携を深化させることで、コスト依存型の輸出から、技術とブランドの両輪で駆動する新たなグローバル化パラダイムへの移行を実現すべきである。具体的には、企業は対象市場のアプリケーションシナリオの特性と法規制要件を深く理解し、的を絞ったソリューションを開発するとともに、現地の業界団体や技術標準策定に積極的に参加することで、ブランド影響力と市場における発言力を高めることが重要である。このような取り組みによってのみ、企業は再編されるグローバルな産業構造の中で自らの位置を見定め、将来の成長機会を確実に捉えることができるのである。

本記事は、QY Research発行のレポート「オーディオ用コンデンサ―グローバル市場シェアとランキング、全体の売上と需要予測、2026~2032」に基づき、市場動向および競合分析の概要を解説します。

【レポート詳細・無料サンプルの取得】

https://www.qyresearch.co.jp/reports/1622627/audio-signal-capacitors

会社概要

QYResearch(QYリサーチ)は2007年の設立以来、グローバルビジネスの発展を支えるため、市場調査と分析を専門に行っています。当社の事業内容は、業界研究、F/S分析、IPO支援、カスタマイズ調査、競争分析など、幅広い分野が含まれています。現在、米国、日本、韓国、中国、ドイツ、インド、スイス、ポルトガルを拠点に、6万社以上の企業にサービスを提供しており、特に競合分析、産業調査、市場規模、カスタマイズ情報の分野で、日本のお客様から高い信頼を得ています。

お問い合わせ先

QY Research株式会社

URL:https://www.qyresearch.co.jp

日本の住所:〒104-0061東京都中央区銀座 6-13-16 銀座 Wall ビル UCF5階

TEL:050-5893-6232(日本);0081-5058936232(グローバル)

マーケティング担当 japan@qyresearch.com